Di automotive e motorizzazioni la politica in subbuglio per le elezioni ne parla, molto, ma alla fine il mercato globale dell’auto è meno ricco oggi di quanto lo fosse in passato e tale resterà, pare.

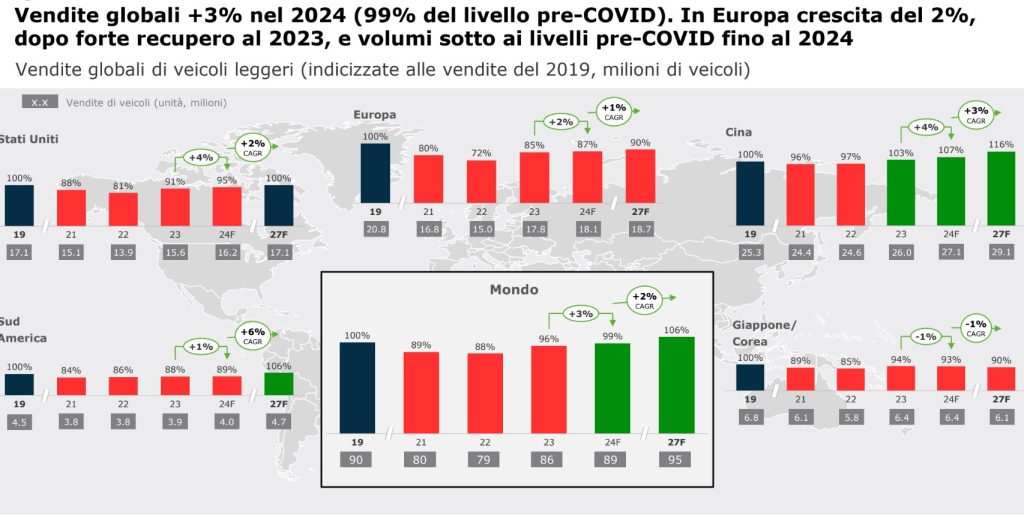

Secondo gli ultimi dati dell’Automotive Outlook Alixpartners, infatti, ci si attende nel 2024 di recuperare i volumi pre-covid (+3% e 89 milioni di veicoli), ma con un mix geografico sempre più spostato sulla Cina. Sono “loro” il primo mercato in volume quando si parla di auto, nessun dubbio: 23 milioni di veicoli, +6% su 2022. Sono loro il primo esportatore. La domanda globale, però, fino al 2027 è data come stagnante: crescita bassa a singola cifra, per tutti i mercati principali. +1% in Europa, 2% in America e 3% in Cina. Almeno nel triennio 2024 2027.

Inversione di tendenza: più capacità che domanda

“Dopo un triennio guidato da varie disruptions e la condizione di sotto-capacità produttiva, l’Automotive è pienamente ritornata a una situazione di sovracapacità produttiva.

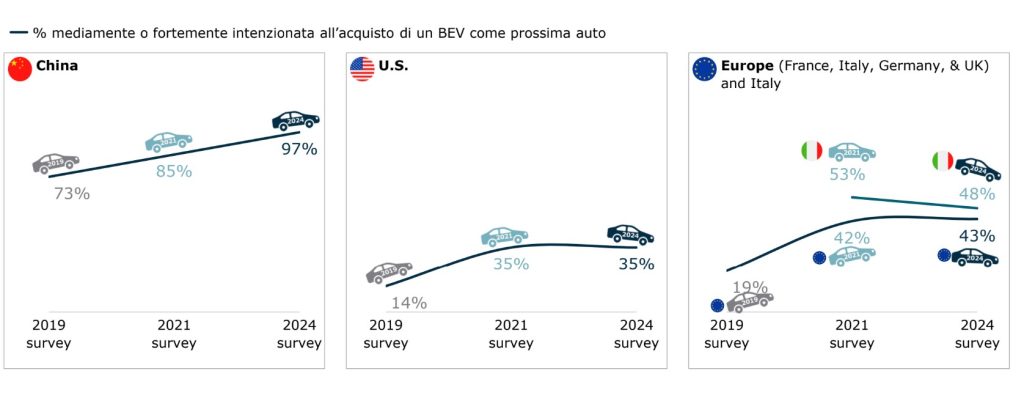

Le cause? L’indebolimento della domanda, il contesto e soprattutto la crescita nettamente inferiore, rispetto alle attese, della domanda di vetture elettriche – affermato Dario Duse, EMEA co-leader dell’Automotive & Industrial team e Country Leader Italia di AlixPartners. tutti i grandi costruttori hanno una gamma elettrificata con ulteriori 616 miliardi di dollari investiti entro il 2027, ma al contempo l’industria ha assunto un atteggiamento attendista in ragione di una domanda di BEV debole, ancora legata agli incentivi, e una prospettiva incerta sulla effettiva tenuta della regolamentazione.

Infine, la sostenibilità ambientale dell’elettrico per i costruttori occidentali oggi non ha ancora un riscontro in termini di domanda e di sostenibilità economica e finanziaria, elementi parimenti importanti per un’effettiva transizione energetica”.

Rallenta l’elettrico e le case tagliano

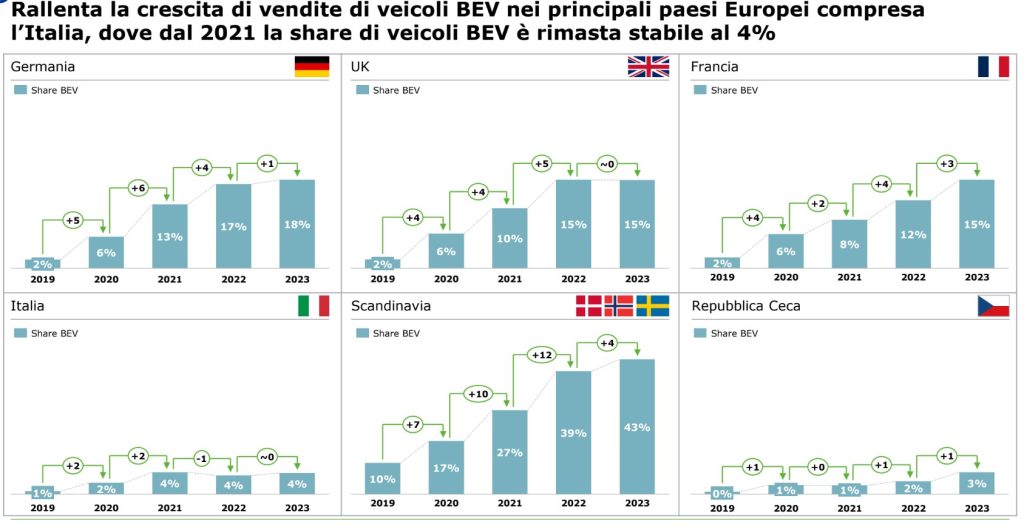

Le piattaforme annunciate dai costruttori europei sono ancora concentrate sulle motorizzazioni elettriche, ma la crescita dei veicoli elettrici sta rallentando in tutti i principali mercati europei, compresa l’Italia. Dove dal 2021 l’incidenza dei veicoli BEV è rimasta stabile al 4%.

Le conseguenze sono evidenti: Volkswagen ha rallentato la produzione sui modelli ID nel corso del 2023 in alcuni siti produttivi, Tesla ha avuto un calo di produzione nel primo trimestre del ’24 e prevede un piano di tagli del 10% della propria forza lavoro, come anche la cinese Polestar che addirittura ipotizza tagli del 15%.

Le partnership per condividere tecnologie e piattaforme potrebbero rappresentare un punto di svolta, generando sinergie di acquisto nell’ordine dell’8-10% al raddoppio dei volumi, oltre a sinergie multimilionarie sui costi fissi legati a sviluppo del prodotto e assets produttivi.

Alleanze per ridurre i costi

“La via per la sostenibilità economica passa attraverso la riduzione dei costi e dei prezzi dei veicoli elettrici. Oggi superiori di circa 40-50% rispetto ai veicoli a combustione.

Sfida che alcuni costruttori stanno già indirizzando attraverso la condivisione di piattaforme e tecnologie. Come la partnership Stellantis-LeapMotor e Mercedes-BYD per la produzione della gamma Denza”. commenta Paolo Pucino, Partner dell’Automotive & Industrial team di AlixPartners.

Software Defined Vehicle (SDV)

Si affaccia nel frattempo una nuova disruption collegata al Software Defined Vehicle (SDV). Un veicolo in cui alcune caratteristiche “hard” – come la sicurezza, la protezione, la comodità e le prestazioni – possono essere controllate e modificate da un software modificabile (piuttosto che codificato) attraverso aggiornamenti Over The Air.

Come siamo messi in Italia

Per quanto attiene l’Italia, AlixPartners prevede volumi attorno ai livelli attuali (1,8m veicoli nel 2023), in un contesto competitivo complesso come per il resto dell’Europa. Costi, sovracapacità produttiva su componenti e veicoli ICE, e con una consolidata vocazione all’export dei componentisti.

“Il valore dei componenti di motore e trasmissione per la propulsione elettrica sono ridotti a un terzo degli analoghi componenti di un veicolo endotermico, e solo in quota parte sono accessibili ai fornitori, ponendo un rischio per i componentisti italiani di 7 miliardi di perdita di valore al 2030 e 40mila posti di lavoro in potenziale esubero.”

Aggiunge Fabrizio Mercurio, Director Automotive di AlixPartners. “Queste perturbazioni potrebbero gravare pesantemente sulla filiera in cui già il 30% delle aziende è in una condizione di stress finanziario, e l’impatto occupazionale potrebbe riguardare tutto il territorio, in primis nel Nord, ma anche nel centro Sud dove sono a rischio il 40% o più degli addetti. Affrontare la transizione richiede uno sforzo non solo a livello regionale, ma coordinato a livello di governo, sistema Paese e privati”.

Tavolo istituzionale al lavoro

E’ stato lanciato un tavolo coordinato dal Ministero delle Imprese e del Made in Italy (MIMIT) con il supporto di ANFIA e che, che oltre ad AlixPartners, ha visto la partecipazione di Stellantis, Sindacati e Regioni.

Dario Duse ha spiegato: “I lavori hanno espresso una proposta di Protocollo d’Intesa di respiro pluriennale con una lista di 20 interventi che coinvolgono istituzioni pubbliche e operatori privati, il tutto condensato in un piano organico finalizzato all’aumento di competitività del sistema-Paese e alla salvaguardia del settore in questa difficile transizione”.

Le tematiche affrontate sono state ad esempio gli incentivi alla domanda, da legare all’impronta ecologica della produzione, o l’accessibilità a fonti di finanziamento per il set-up di nuovi siti produttivi. Sul fronte degli operatori privati, sono citati possibili accordi tra operatori di filiera (come gruppi di acquisto per l’energia) o la definizione di progetti di riconversione guidati da aziende “capi-filiera”, con impatto positivo anche sul relativo ecosistema di sotto-fornitori.