A marzo il mercato dell’auto è tornato in positivo (+6,2%), recuperando quasi del tutto il ritardo sul trimestre (-1,6%) grazie ad alcune forzature. Male, invece, il comparto dei Light Commercial Vehicles, che continua ad accusare pesanti flessioni: il passivo nel terzo mese del 2025 sfiora il 16%.

Privati, aziende e noleggio

Tra le Passenger Cars, il canale dei privati ha confermato lo stesso livello di immatricolazioni del marzo 2024: -0,2%, sfiorando le 82.000 targhe. In attivo il canale delle immatricolazioni business delle aziende che acquistano direttamente: +6%. Forte ripresa del noleggio a lungo termine (+33%, grazie al + 200% della sola Leasys) e del noleggio a breve termine (+15%).

Pesante arretramento delle auto-immatricolazioni (-24%): semplicemente hanno cambiato canale di destinazione, ci pensano alcune captive del noleggio a lungo termine a far quadrare le quote. Infatti gli operatori captive a marzo hanno quasi raddoppiato le targhe (+91%), ma non certo per un aumento della domanda dei clienti finali. Prova ne è il fatto che i player generalisti si sono mantenuti sugli stessi livelli del 2024.

Previsioni mercato auto 2025 Italia

Il risultato positivo di marzo del mercato Passenger Cars non ha riscontri nel forecast annuale che, anzi, è stato aggiornato leggermente al ribasso: la stima di Dataforce per fine anno è di un volume complessivo del targato di 1.605.000 unità per le Passenger Cars, mentre per i Light Commercial Vehicles scende a 170.000 immatricolazioni.

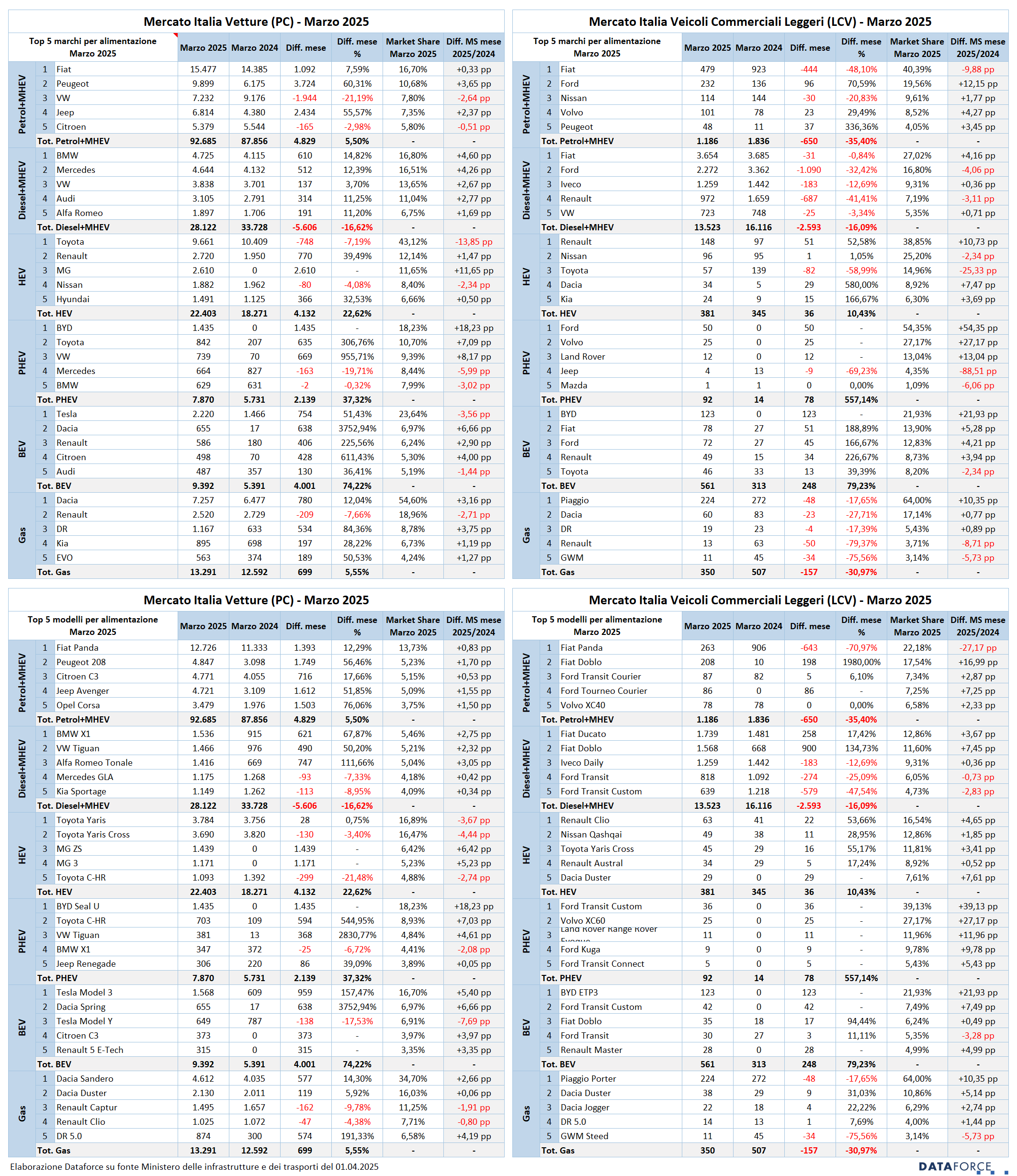

Quali motori vanno per la maggiore, +74% BEV

A livello di alimentazioni, a marzo i risultati migliori sono stati segnati dalle BEV (+74%, che includono un rilevante contributo di vetture che devono ancora trovare un cliente finale) e dalle ibride “vere” (+26%, con le plug-in hybrid a +37% e le full hybrid a +23%).

In leggera crescita le immatricolazioni di auto a benzina (+5,5%), con le mild hybrid che hanno superato nei volumi le benzina senza “aiutino”. Analogo progresso delle vetture a gpl (+5,5%), mentre per le diesel si è riscontrata l’ennesima pesante flessione (-17%), parzialmente attenuata dalla crescita delle mild hybrid (+6%).

Nella tabella a seguire, ingrandibile, tutte le classifiche vendita aggiornate per marca e modello “top” 2025.

Quante multe da pagare? Già un miliardo

Vediamo poi il calcolo progressivo (in milioni di euro) dei debiti e dei crediti CO2 maturati sulla base delle effettive immatricolazioni, per canale, per tipologia di alimentazione e per marca. Nonostante l’UE abbia deciso di applicare le sanzioni su base triennale anziché già da quest’anno.

Gli OEM del mercato Italia hanno già accumulato sanzioni nei confronti dell’UE per quasi un miliardo di euro in soli tre mesi, mentre il livello medio delle emissioni di CO2 si attesta ora a 117 g/km (era 119 a gennaio) a fronte di un target medio di 93,6 previsto per le Passenger Cars.

Veicoli commerciali in forte calo

Guardando al settore dei veicoli commerciali leggeri, il passivo è sempre piuttosto pesante: -16%, in linea con quello di gennaio e di febbraio. Tutti i canali sono in sofferenza, con la performance peggiore da parte del NBT (-31%), seguita da quella del NLT (-26%), dai “privati”, cioè micro-imprese, artigiani e professionisti (-14%), dalle auto-immatricolazioni (-8%), e dalle società che acquistano direttamente (-6%).

Nel complesso a marzo il mercato dei veicoli commerciali leggeri ha perso circa 3.000 targhe e ha già accumulato 136 milioni di euro di sanzioni nel trimestre.

Commento Dataforce sui modelli vendita

“Nei numeri di marzo un dato appare evidente:”, commenta Salvatore Saladino, Country Manager di Dataforce Italia, “il clamoroso +33% del noleggio a lungo termine e l’ancora più clamoroso +197% di Leasys sul mercato vetture insieme al significativo +35% di Volkswagen Leasing.

Visti i tempi di consegna del canale del noleggio, state certi che nell’ultimo trimestre dell’anno scorso non è iniziata alcuna corsa verso la formula del NLT da parte di persone che volevano a tutti i costi vetture dei gruppi Stellantis e Volkswagen. Ma allora cosa sta succedendo? Semplicemente tutto questo è la conseguenza del fallimento del modello di agenzia che soprattutto per Stellantis sta diventando troppo oneroso da gestire. I concessionari “agenti” non vogliono e, in alcuni casi, non possono più “dare i resti” alle case auto targando km zero. Resta quindi un solo canale gestibile per operazioni di questo genere: le società di noleggio controllate dalle case auto, le captive appunto. L’unico vantaggio? La riduzione dei tempi di consegna al cliente finale del noleggio. Anzi, no, dimenticavo: anche l’aumento della quota di mercato, perdonate la svista…”.