In tema di detrazione dell’auto aziendale 2024 bisogna mettersi il cuore in pace: fino al 2025, per l’acquisto la detrazione Iva rimane al 40%.

Tuttavia, pur essendoci molti limiti a deducibilità e detraibilità Iva, quando l’auto è di esclusiva strumentalità all’attività stessa, è interamente deducibile. Quindi con Iva integralmente detraibile.

La detrazione dell’Iva vale anche per le ulteriori prestazioni legate all’utilizzo dell’auto aziendale stessa, alla sua manutenzione e agli interventi di riparazione.

Bisogna tener presente anche che i limiti della detrazione sono diversi a seconda del tipo di veicolo acquistato e al soggetto che utilizza la vettura.

(Su Assolombarda.it, leggi della proroga della legge sulla detraibilità)

Detrazione auto aziendale 2024 se la vettura è bene strumentale

Quando l’auto è di esclusiva strumentalità all’attività stessa, è interamente deducibile, con Iva integralmente detraibile. Un trattamento con agevolazioni che pesano sui conti aziendali, confermato lo scorso anno dall’Agenzia delle Entrate.

I costi dell’auto aziendale sono deducibili, se la vettura è destinata a uso esclusivo come bene strumentale nell’attività dell’impresa. Si deve trattare però di veicolo senza cui l’attività non può essere esercitata. L’esempio tipico è il caso delle auto delle imprese di noleggio, senza le quali non ci sarebbe attività. Diverso è il caso delle vetture utilizzate per visite che il personale commercial effettua ai clienti.

Una sentenza del 2023 ha incluso, tra le auto aziendali con costi deducibili integralmente, quelle necessarie al lavoro ma non utilizzabili privatamente nel tempo libero. Sono veicoli guidati solo da personale tracciato, durante le ore di lavoro.

L’esempio tipico è quello dei taxi o delle auto da scuola guida. Rientrano in questa categoria anche quelle acquistate come beni merce dalle concessionarie.

La legge italiana non include tra la deducibilità totale quelle auto aziendali destinate a utilizzi misti o che non facciano parte (come nel caso del noleggio) dell’oggetto proprio dell’attività dell’impresa. In pratica: la stragrande maggioranza dei veicoli in flotta date ai dipendenti.

Per aggiornamenti ➤ Iscriviti alla Newsletter MissionOnline

Detrazione auto aziendale 2024: il caso dei professionisti

Alla luce di questa importante distinzione nel trattamento fiscale 2024, per auto aziendali a uso promiscuo o uso esclusivo, strumentali, si evidenziano a seguire vari casi.

Caso 1: auto non strumentale.

Se l’auto aziendale è in proprietà o in leasing, non esclusivamente strumentale e non a uso promiscuo dei dipendenti, l’Iva è detraibile 40%. Imposte dirette deducibili al 20% con limite costo 18.075 euro.

Caso 2: noleggio.

Se l’auto aziendale è a noleggio e non esclusivamente strumentale e non a uso promiscuo, l’Iva è detraibile 40%. Imposte dirette deducibili al 20% con limite costo 3.615 euro.

Caso 3: auto strumentale.

Se l’auto aziendale è esclusivamente strumentale, l’Iva è detraibile 100%. Imposte dirette deducibili al 100% senza limite.

Caso 4: uso promiscuo.

Se l’auto aziendale è non esclusivamente strumentale ma è concessa in uso promiscuo ai dipendenti, l’Iva è detraibile 40%. Imposte dirette deducibili al 70% senza limite di costo.

Caso 5: con addebito.

Se l’auto aziendale è non esclusivamente strumentale concessa in uso promiscuo ai dipendenti con addebito di corrispettivo a mezzo fattura, l’Iva è detraibile al 100%. Imposte dirette deducibili al 70% senza limiti costo.

Caso 6: autocarri.

Se il veicolo aziendale è immatricolato come autocarro, l’Iva è detraibile al 100% e le imposte dirette sono deducibili 100%, senza limite di costo.

Caso 7: falsi autocarri.

Se il veicolo aziendale rientra nei “Falsi Autocarri” (come le cat. N1 con cod. carrozzeria F0, almeno 4 posti e rapporto potenza-portata pari a 180), l’Iva è detraibile al 40%. E poi: Imposte dirette deducibili al 20% con limite costo a 18.075 euro.

Caso 8: agenti e rappresentanti.

Se l’auto aziendale è di agenti e rappresentanti, l’Iva è detraibile al 100% e le Imposte dirette sono deducibili all’80%, con limite costo di 25.822 euro.

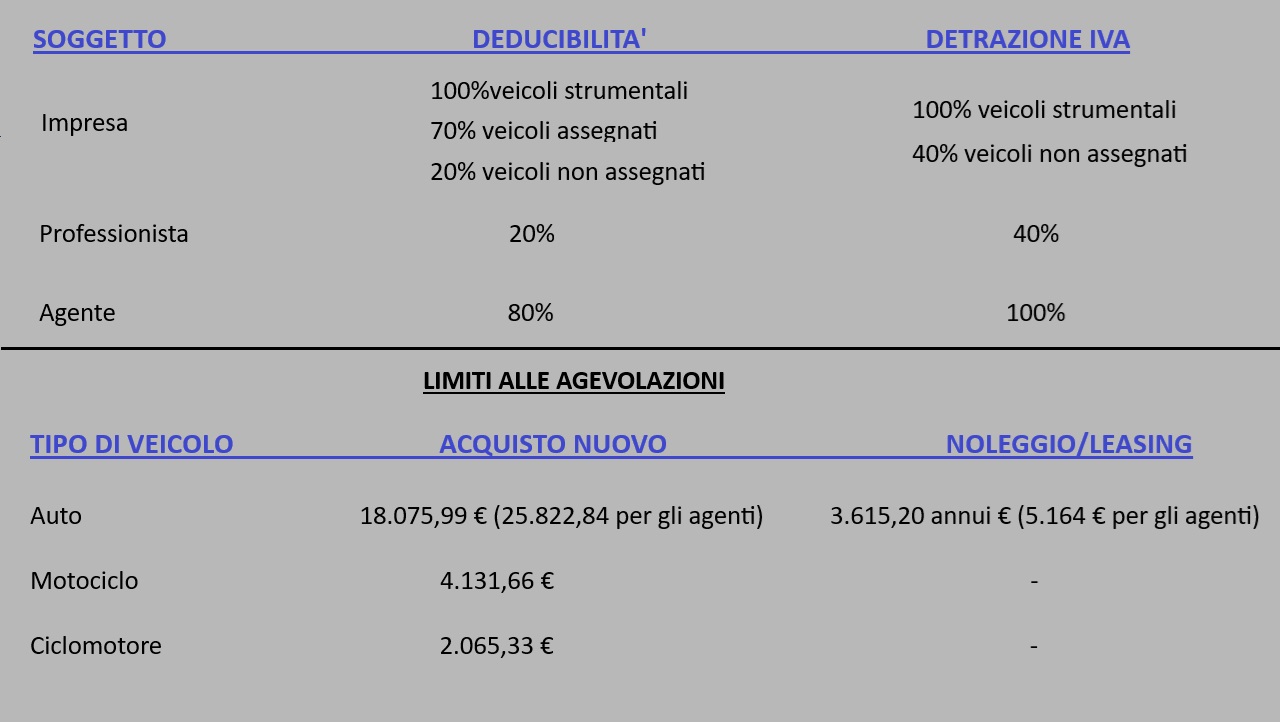

Tabella deducibilità costi auto 2023

Detto dell’auto aziendale uso esclusivo, per tutti i lavoratori che usano auto aziendale, in ogni caso indipendentemente dall’uso esclusivo, quando si parla di valori e cifre da usare per i conteggi di fringe benefit e rimborsi, fanno testo anche e soprattutto le note Tabelle Aci che sono presenti e scaricabili (in .pdf versione aggiornata) su Missionline.it.

Nella tabella qui sotto, si riepilogano le agevolazioni alle auto aziendali.