Negli ultimi giorni, il Decreto Bollette 2025 è tornato al centro del dibattito politico ed economico, con attenzione particolare alle deroghe e alle modifiche previste per la tassazione delle auto aziendali, in particolare quelle assegnate come fringe benefit.

Con l’avvicinarsi della seconda metà del 2025, l’Italia si trova ad affrontare un aggiornamento importante riguardo la tassazione sui veicoli aziendali, uno degli aspetti più discussi del nuovo sistema fiscale. Dopo mesi di discussioni e attese, sembrano finalmente arrivare i chiarimenti che riguardano le nuove assegnazioni, in particolare per le auto termiche e ibride senza spina, due

categorie che hanno sollevato molte perplessità.

Le attese deroghe: un passo indietro?

Il Decreto Bollette 2025 ha introdotto alcune novità in merito alla tassazione delle auto aziendali, ma anche delle possibili deroghe che permetteranno alle aziende di evitare un aumento della tassazione per certi modelli di auto. A seguito di forti critiche e dubbi sollevati da diversi settori, il governo ha previsto delle modifiche che si applicano in particolare alle auto aziendali assegnate

come fringe benefit.

In particolare, una delle principali misure di interesse riguarda l’esenzione dal nuovo sistema fiscale per i veicoli ordinati entro la fine del 2024 ma consegnati dopo, fino a metà 2025. Le auto termiche e ibride senza spina, che sarebbero state pesantemente tassate sotto le nuove regole, avrebbero potuto beneficiare di un periodo di transizione che consente loro di continuare a essere tassate secondo le vecchie normative.

Tuttavia, questa proposta è stata dichiarata inammissibile durante la discussione degli emendamenti, in quanto non ha ottenuto il sostegno sufficiente per essere approvata.

Gli emendamenti inammissibili

Complessivamente, sui 323 emendamenti presentati alla commissione, ben 84 sono stati dichiarati inammissibili, inclusi quelli che riguardavano la salvaguardia delle auto aziendali. Una delle modifiche più rilevanti, firmata dal presidente della commissione Finanze, Marco Osnato (Fdi), prevedeva infatti di escludere le auto aziendali ordinate nel 2024 ma consegnate nel 2025 dal nuovo sistema di tassazione dei fringe benefit. Questa proposta avrebbe avuto un impatto significativo, salvaguardando molte aziende che avevano già pianificato l’acquisto di veicoli aziendali per i propri dipendenti, riducendo così l’onere fiscale per un numero considerevole di imprese.

Purtroppo, tale modifica non è riuscita a superare il filtro legislativo, finendo per essere bocciata. La stessa sorte è toccata ad altri emendamenti significativi, come quello proposto da una coalizione bipartisan, che chiedeva l’istituzione di un fondo destinato a Comuni, città metropolitane e province per garantire la continuità dei servizi energetici erogati, e quello avanzato da FI, Lega e M5S per incentivare la riconversione dei container dal gasolio alle batterie elettriche.

Un duro colpo per la transizione?

La decisione di non accogliere alcune delle principali modifiche al Decreto Bollette 2025, soprattutto quelle relative alle auto aziendali, ha suscitato molte polemiche, soprattutto tra le aziende che rischiano di dover affrontare costi più elevati per le loro flotte. La misura, pur avendo un obiettivo ecologico, potrebbe quindi rivelarsi difficile da gestire per molte imprese nel breve

periodo.

Tuttavia, è possibile che in futuro vengano adottate ulteriori modifiche per rispondere alle esigenze del mercato e bilanciare meglio gli incentivi ecologici con le necessità pratiche delle aziende. Nel frattempo, le imprese dovranno adattarsi alle nuove regole, cercando soluzioni alternative per ridurre l’impatto fiscale e accelerare la transizione verso una mobilità aziendale più sostenibile.

—> A seguire, le ipotesi previste qualora la proposta venisse ripresa e approvata, come molti caldeggiano.

Quando non si applica la nuova tassazione fringe benefit auto aziendali 2025

In pratica, con l’emendamento si prevedeva che per i veicoli concessi in uso promiscuo da 1 luglio 2020 a 31 dicembre 2024, nonché per i veicoli ordinati dai datori di lavoro entro il 31 dicembre 2024 anche se poi concessi in uso promiscuo da gennaio 2025, restasse ferma l’applicazione delle regole fiscali in vigore fino al 31 dicembre 2024 e dunque senza le temute nuove maggiorazioni per auto termiche, ibride senza spina o a gas. Attenzione però, le auto anche se ordinate nel 2024 rientrano nella ipotesi di deroga solo per consegna entro 30 giugno 2025.

Quando vale per tutti la nuova tassazione fringe 2025: 1 luglio

In sostanza oltre al chiarimento, che rende più sereno chi ha scelto o attende un’auto termica o ibrida senza spina, mantenendo la precedente tassazione, arriva però anche una deroga, di sei mesi. Le nuove auto ordinate nel 2025 e anche le contrattualizzate 2024 ma non ancora consegnate entro giugno, vanno “dentro” le nuove aliquote che tassano molto i modelli non elettrici e non plugin da 1 luglio 2025.

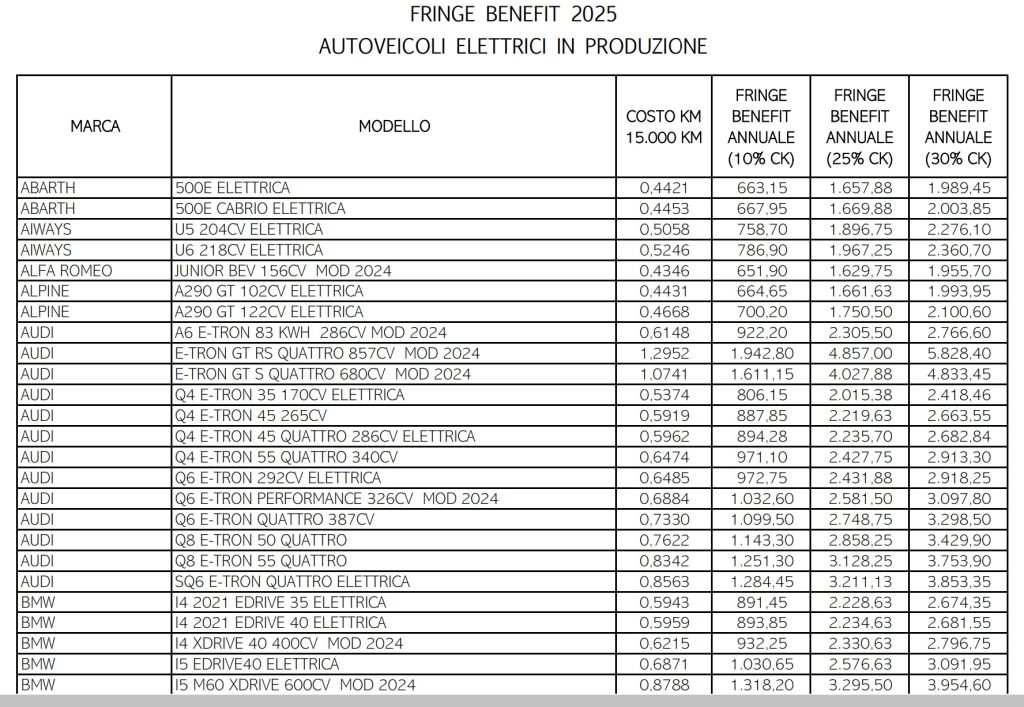

Vedremo come sarà il cambio di tendenza nel mercato immatricolazioni auto B2B, per questi mesi, con l’elettrificazione che permane nella medesima misura per le nuove auto aziendali 2025, come ben spiegato in occasione del MissionForum 2025 ed esemplificato nella immagine sopra riportata.

Inoltre, secondo i calcoli dello Sato non ci sarebbero problemi sulle coperture stimate in precedenza: 8,3 milioni di euro per il 2025 e 9,5 milioni di euro nel 2026 e 2027 (si scenderebbe a 1,2 milioni solo nel 2028).

E per chi ha ordinato un auto elettrica a fine 2024 e la riceverà con immatricolazione e assegnazione entro il 30 Giugno 2025 cosa succede?