Durante la sessione pomeridiana, dedicata al mondo Fleet del MissionForum 2025 è stato analizzato il mercato nel cosiddetto comparto TrueFleet, ossia il canale aziende e noleggio a lungo termine, con un focus sulle immatricolazioni auto in Europa e sui canoni di noleggio in Italia.

1 auto su 3 in Europa è delle flotte

In Europa, l’EU5 rappresenta il 70% delle immatricolazioni, con oltre 9 milioni di unità a fine 2024. Un’auto su tre è destinata al True Fleet, un canale cresciuto del 17% negli ultimi dieci anni, mentre il mercato totale è calato del 13%.

Tuttavia, il 2025 si prospetta debole, con una contrazione del 3% per l’EU5 e dell’8% per il True Fleet, trend già evidente nella seconda metà del 2024.

Le alimentazioni delle flotte in Italia e Europa oggi

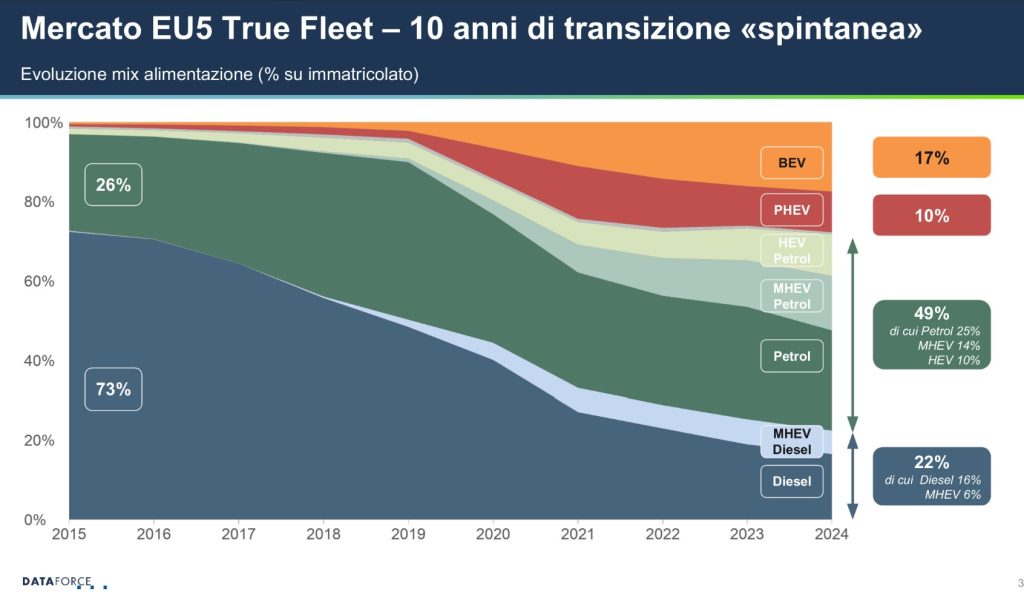

Negli ultimi 10 anni, dal diesel gate in poi, il mix di alimentazioni nel True Fleet ha subito una trasformazione: nel 2015 il Diesel dominava con il 75% del mercato, mentre oggi è sceso sotto il 25%. Le alimentazioni a benzina (inclusi MHEV e HEV) coprono il 50% del mercato, i PHEV il 10% e i BEV il 17%.

Questa evoluzione è stata guidata non tanto dalla scelta dei clienti, ma dalla riduzione dei modelli Diesel disponibili (-33%) e dall’espansione dell’offerta BEV, passata da poche unità a oltre 200.

Il trend continuerà a causa delle normative CAFE, che nel 2025 fissano il limite a 93,6 g CO2/km, ben al di sotto dei 110,9 g CO2/km raggiunti a fine 2024 in EU5. Di conseguenza, le case automobilistiche sono spinte a investire su PHEV e BEV, uniche alimentazioni al di sotto di questo limite.

Come crescono le Bev e Phev seguendo i target della UE

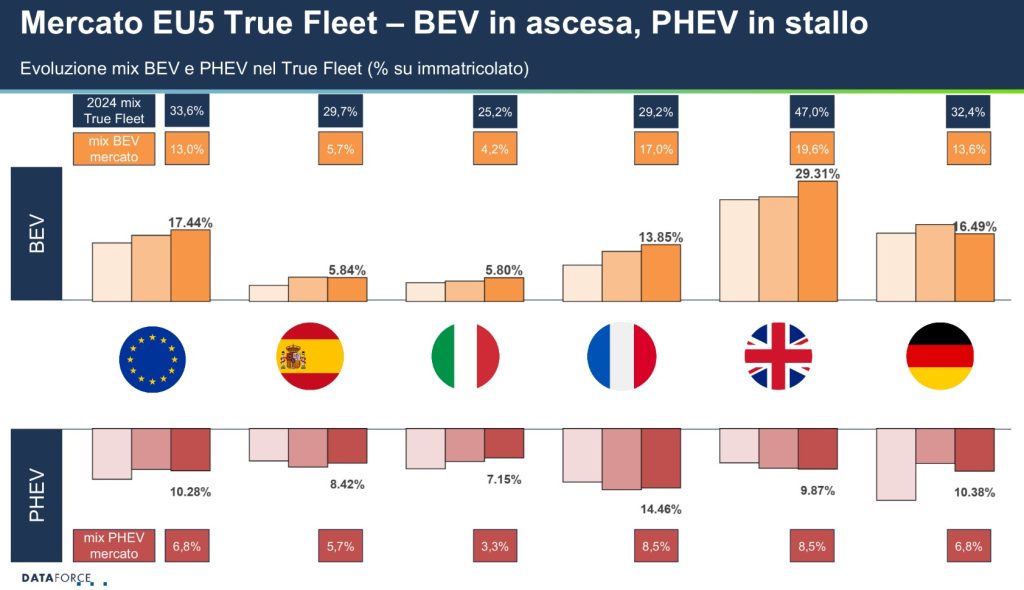

Il mix di PHEV e BEV nel True Fleet dei primi 5 paesi europei ci mostra come il PHEV, l’elefante nella stanza, sembra in una fase di stallo, mentre il comparto BEV è in crescita. In questo contesto l’Italia e la Spagna rimangono fanalini di coda e gli altri 3 paesi mostrano una crescita molto più veloce, guidata certamente da politiche di incentivazione e fiscali più adatte (che hanno pesato per 2 punti di mix in Germania quando lo stato Federale ha eliminato gli incentivi), ma anche da restrizioni più pesanti come lo ZEV mandate in UK.

Marchi e modelli più inseguiti dalle flotte

Nel 2024, Tesla ha dominato il segmento BEV nel True Fleet, mentre le tedesche (Mercedes, BMW e Audi) hanno primeggiato nei PHEV. Il 2025 vedrà l’ingresso dei marchi cinesi, come BYD, che devono ancora superare le difficoltà legate ai valori residui, ma che stanno strutturando reti di vendita e assistenza per guadagnare quote di mercato.

NLT, la formula diffusa nelle flotte

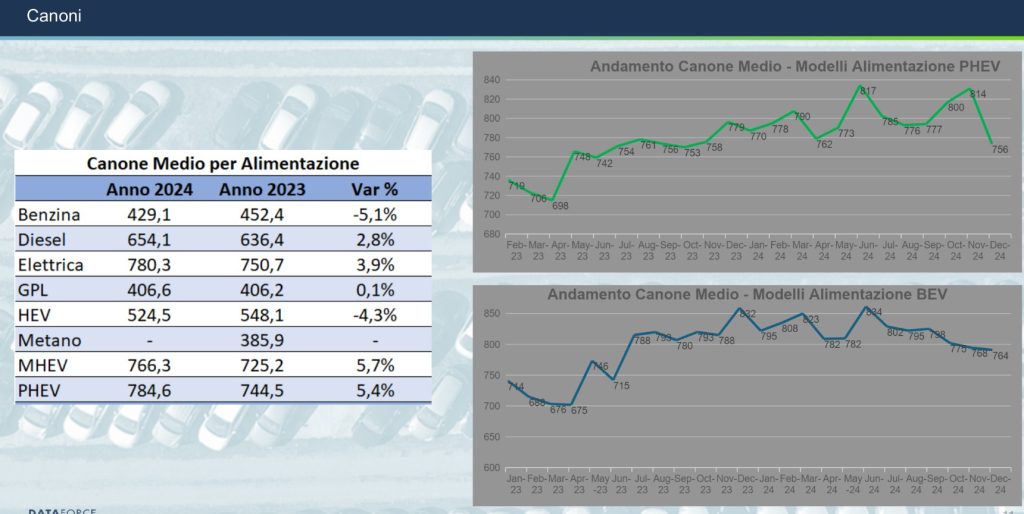

In Italia, il noleggio a lungo termine ha chiuso il 2024 con un calo del 18%, e i primi mesi del 2025 mostrano una stabilità solo grazie alle Captive, responsabili di metà delle immatricolazioni del settore. L’analisi svolta con il sistema CRF (Competitor Rental Fee), basata su oltre 250.000 rilevazioni tra 2023 e 2024, evidenzia un canone medio di 609€ a fine 2024, in calo dell’11,2% rispetto al 2023, e la scelta di una durata media che passa dai 36 ai 48 mesi nel 2024. L’abbassamento del canone medio riflette la crisi del settore NLT, iniziato nel secondo semestre 2024 e attestatosi al -17,7%.

Come cambiano i canoni di noleggio delle auto aziendali, Tra tedesche, italiane e cinesi

L’analisi delle variazioni dei canoni medi per Brand mostra effetti riconducibili al rinnovo delle loro gamme: Lancia incrementa maggiormente per l’ingresso della nuova Ypsilon, così come Smart per l’uscita dai quotatori della ForTwo, mentre Hyundai e BYD calano grazie all’ingresso di modelli con price tag minore (rispettivamente I20 e Seal/Seal U). I Canoni BEV e PHEV mostrano un aumento rispetto al 2023, ma mentre le BEV sembrano stabilizzarsi, le PHEV continuano a crescere seppur timidamente.

Le flotte corrono verso il target, ma come?

Risulta quindi chiaro che in Europa il canale del True Fleet sia diventata la chiave di volta per poter traguardare gli obiettivi CAFE, poco probabilmente con le PHEV ma piuttosto con le BEV, e che i paesi più avanzati lo riescono a fare solo grazie al sostegno, o imposizione, dello stato. La chiave di volta per la transizione rimane quella del prezzo delle elettriche, e fino all’arrivo di prodotti a prezzi competitivi, nel True Fleet le BEV rimangono appannaggio del cliente Premium e una scommessa per operatori e fleet manager che devono inserirle in car list.

“La scelta di brand nel True Fleet a fine 2024 è palese: se BEV è Tesla se PHEV e tedesca, l’importante è che sia SUV. Il 2025 però apre le danze con l’ingresso dei brand cinesi in TOP 3, pronte a sovvertire il paradigma Tesla-tedesche.”

Ha evideniato Francesco Farris – Business & Project Manager di Dataforce Italia, intervenuto a Milano.

“Per il mondo delle flotte, risolto anche il nodo gordiano di distribuzione e rete dealer per i neo-brand, rimane il prezzo la vera chiave di volta per la transizione verso le BEV. Fino alla democratizzazione di questi prodotti sarà difficile cambiare il passo e traguardare gli obiettivi imposti dall’UE.”